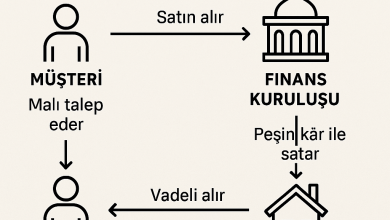

Emlak Katılım’ın tasarruf finansman ve konut/araç finansmanı gibi ürünlerinin “caiz mi, haram mı” oluşu sözleşmenin şartlarına bağlıdır: işlemde faiz bulunmamalı; para verip fazlasını geri alma mantığı yerine gerçek alım-satım (murabaha) veya kira-satın alma/ortaklık (icâre, müşâreke) gibi faizsiz modeller kullanılmalı;

Hizmet bedeli baştan açık, sabit ve makul olmalı; borç enflasyona, kura ya da faize endekslenmemeli;

Gecikme cezası varsa alacaklıya kazanç sağlamayan, hayır fonuna yönlendirilen cezai şart niteliğinde olmalı; erken ödeme ve iptal koşulları adil olmalı; mal gerçekten alınıp satılmalı/teslim edilmeli ve toplanan fonlar faizli işlemlerde değerlendirilmemelidir.

Bu şartlar topluca sağlanıyorsa işlem caiz/helal sayılır; içlerinden biri ihlâl ediliyorsa işlem caiz değildir, haramdır ve günah olur. Sözleşmenizde “faiz, temerrüt faizi, endeksleme” gibi ifadeler varsa haramdır; “sabit kâr/hizmet bedeli ve gerçek satış/kiralama” esaslı bir yapı varsa caizdir.